编者按:在不远的未来,当用户手持一张IC卡的时候,他使用的并不仅仅是某一项服务,而是一张几乎涉及到他生活方方面面的服务网络;而此时,当银行面对一张IC卡的时候,他看到的不仅仅是某一项业务,而是超出金融业而被整合起来的一条庞大的产业链。

一张小小的IC卡,可能对于整个金融行业的格局带来深远的影响。

从各大银行到IC卡芯片的生产者、从IC卡销售渠道的服务商到开发IC卡增值业务的公司、从发卡组织巨头到网上第三方支付商,由IC卡连接在一起的众多主体将参与到这条产业链的扩张之中。

从国外相关产业发展的经验看,各大电信运营商甚至可能在新技术的借力之下在金融业中异军突起,改变金融业原来的格局。这是一场悄然到来的变革。

应用广泛IC卡通吃天下无需密码,无需接触,更无需插卡、刷卡,只要轻轻一挥,除了传统的ATM机存取现金之外,既可以作为随身携带的“电子钱包”,又可以在乘坐公交、地铁、飞机的时候作为票据,甚至在超市购物、医院挂号等各方面,它都可以作为即刷即用、随刷随付的通行证和支付手段,这就是目前国内银行业正在大力推广的IC卡项目,它将成为未来银行业发展的新业务。

在不远的未来,当用户手持一张IC卡的时候,他将可以一卡在手,通吃天下,几乎所有生活方面的服务都可以通过这样一张卡片得到解决。

IC卡由于存储容量大,可以存储密钥、数字证书、指纹等信息,还能够为持卡人提供交通出行、就医、商场会员等服务。它可以作为信用卡、自动提款卡、移动电话的SIM卡、购买电视节目的授权卡、高安全性的认证和门禁卡、公交车票卡、储存了用户医药信息的健康服务卡等。此外,如果持卡人开通了电子现金的功能,还可以在停车计时器、贩售机以及其他设备上进行支付,为持卡人提供脱机交易、非接触式交易、会员管理、积分管理、身份验证、楼宇出入管理、交通付费、医疗信息存储等智能化服务。

除此之外,由于IC卡能比磁条卡储存更多客户数据,因此有利于银行通过这些数据为客户设计更多个性化的金融产品与服务,比如银行可以根据客户银行卡的相关数据有针对性地推出电子商务、电子钱包,以及积分等。

家乐福超市的一位收银主管就表明了IC卡的广泛应用对零售业的影响:“以前,顾客使用银行磁条卡支付时,因拨号失败、输入密码、等待密码验证、打印并签署账单等环节,交易速度不是很快,营业高峰时,往往造成顾客长时间排队等候付款。而具有电子钱包功能的金融IC卡划卡速度快,且不需输入密码和签署账单,我们收银员只需输入顾客的消费金额,就能完成整个支付过程,工作效率大大提高,顾客和店员都很满意。”

这种影响不仅局限于商业领域,在社会管理领域也日益彰显出来。宁波某交警支队领导对此深有体会:“(宁波)市民IC卡与移动警务系统配套使用可以实现驾驶人信息管理及交通违章的现场处理,方便违法罚款的代扣代缴,不仅节省了交通警察开罚单的时间,提高了执法效率,同时也便利了驾驶人员。以前驾驶人员需要在银行柜台排队缴纳有关费用和罚款,现在通过市民卡就可以进行缴费。市民卡促进了交通管理部门服务水平的提高。”

除了降低金融联机成本、提高支付安全性外,IC卡还有利于减少社会现金流通量,显着节省发卡及流通结算的成本,节约大量社会资源。在这一点,宁波正章洗衣店店主就明显感受到使用IC卡之后带来的好处:“过去顾客使用银行磁条卡付费,商家每笔都需支付通信费和手续费。现在顾客使用IC卡,商家不需要每次交易都通过电话拨号到银联,这样每次交易至少可以省下0.2元的电话费。洗衣店属于交易金额小但交易笔数多的小商户,按每天刷卡交易100笔计算,每月光通信费至少可节省600元,这对我们这种小本生意来说是一笔不小的金额。”

新技术,不仅仅带来新应用,而且带来商业上的新模式,社会管理的新方法。在这方面IC卡的用途广泛,彰显其无限的潜力。

安全第一 IC卡成未来新方向

但从另一方面看,一张小小的银行卡,却保存着用户众多重要的个人信息,包括银行账户的密码和存储的权限,这些资料一旦外泄,对于用户来说可能后果不堪设想。因此对于用户来说,安全第一才是最关键的。

目前的银行卡是磁条卡,因技术上的缺陷,很容易被犯罪分子盗取磁条上的资料,再复制到新卡上。因此有些用户曾经发生过这样的怪事——银行卡未曾丢失,但是卡里面的钱却被取走。

业内人士称:“复制一张磁条银行卡的技术并不复杂。”只需满足2个条件即可:一是有专用设备读取银行卡信息,二是能够获取该银行卡的密码。

在网络上,甚至有人公开叫卖磁条银行卡复制器。这些经营者不但发布大量银行卡复制设备的图片,而且还宣称买了设备后可用视频向顾客传授相关技术。

据粗略估算,目前我国每年银行卡案件涉及金额在1亿元左右,并呈逐年上升趋势。另据公安部日前介绍,2010年1~4月,全国公安机关共立银行卡犯罪案件6700多起,涉案金额达59.6亿元,破案4800多起,挽回经济损失近1亿元

为了打赢这场银行卡安全保卫战,中国各大银行和银联等相关单位正通过技术升级,将磁条银行卡逐步升级为IC卡。IC卡实际上是将指甲盖大小的带有内存和微处理器芯片的大规模集成电路嵌入到塑料基片中,像一台微型电脑一样,具有数据读写和处理功能,能存储加密的机密数据,能防止卡数据被复制并制成假卡。因此与磁条卡相比,它技术含量更高、容量更大。而且卡与读写器双向认证,可以实现互动式交流——也就是说具备相同标准的收单系统遇到相应的IC银行卡时,会先相互识别认证,只有双方都通过认证了才可以使用,因此具有更高的防伪能力,很难被复制和伪造,更加安全。“国际上至今还没出现过芯片银行卡被复制的事情。”相关专业人士介绍。

通过这种技术上的应用,IC卡在阻击银行卡犯罪分子方面取得了惊人的效果。以马来西亚为例,在上个世纪末该国曾饱受银行卡犯罪集团的危害,银行卡伪造欺诈现象极其严重。在实施从磁条卡到IC卡的迁移改造后,马来西亚成为全球首个全部完成磁条卡向IC卡迁移的国家,其国内的银行卡诈骗下降了96%。

可以说,IC卡正成为银行卡未来的一大趋势,但是在中国,它的推广普及正处于起步阶段。据有关报道,2010年第3季度国内银联标准IC卡(PBOC2.0标准)将新增发卡30万张,市场存量累计超过100万张。而根据截至20 0 9年底的最新数据显示,我国磁条银行卡持有总量已经达到20.7亿张。两者相比较,其差距一目了然,可以说,对于中国的银行业,这既是难得的机遇,也是巨大的挑战。

以点带面 IC卡或改变行业格局

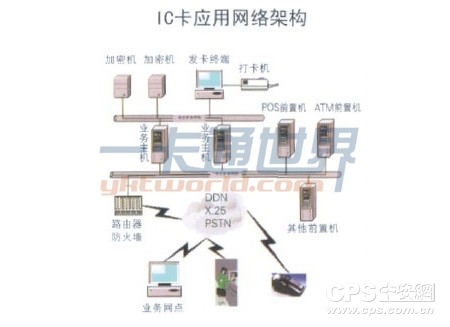

IC卡的开发、研制与应用是一项系统工程,它以点带面,涉及到计算机、通信、网络、软件、卡的读写设备、应用机具等多种产品领域的多种技术学科。除了在金融领域广泛应用之外,在商业、医疗、保险、交通、能源、通信、安全管理、身份识别等非金融领域也屡屡出现其身影。一张小小的IC卡,背后却是一条庞大的产业链。今天,在全球有超过200个厂商销售IC卡和相关的设备和系统。银行IC卡市场空间巨大。

截至2009年底,我国已发行银行磁条卡20.7亿张,银行卡渗透率达到32%。目前我国每年新发行的银行磁条卡在3亿张左右。根据中国人民银行日前拟定的银联标准PBOC2.0芯片卡(IC卡)的总体目标和具体发行时间表,自2015年1月1日起,所有新发行的银行卡应为金融IC卡,那么每年需要替代的磁条卡又有4 亿张,因此每年的需求总量有望达到7亿张。若按照10~20元的保守单价计算,那么每年将产生70~140亿元的银行IC卡市场空间。

在这庞大的产业链中,最直接的参与者就是各大银行。近年来,全国银行卡发卡量、交易金额、受理终端、特约商户快速增长,截至2009年底, POS机达到120万台,ATM达到13万台,商户85万家,跨行交易金额3.26万亿,跨行消费交易金额2.31万亿元。银行卡应用迅猛发展提升了银行业务的创新和个人支付服务水平,增强了金融服务整体能力,有力地推进了银行信息化。

第二个利益相关者就是IC卡芯片的生产者。相关受益公司如大唐电信。其旗下的大唐微电子是专业从事IC卡芯片研发、多应用平台开发和产业化的国有高科技企业,早在两年前便涉足银行IC卡芯片的研制工作,具有先发优势。据了解,银行IC卡成本中80%集中在芯片上,这类公司作为IC卡产业链的上游企业,能够获得更具竞争力的优势。因此就不难理解,当2010年中国人民银行将银行IC卡的推广上升至国家意愿的时候,大唐电信的股价连续两个交易日加速上涨。

处于这条庞大产业链的还有在银行IC卡迁移方面具有优势和成长点的公司,其代表者有恒宝股份公司。据了解该公司占据银行磁条卡25%左右的市场份额,排名第二,拥有众多银行客户资源,其区位优势和销售渠道优势使得它能够分享行业的寡头垄断利润。据悉,恒宝股份公司已经获得银联的银行IC卡封装以及个人化资质,将成为银行IC卡启动的主要受益者。

新一代IC卡的商机不仅仅来自于卡片的制造方面,新技术的出现,如通信业的3G技术应用,在一张IC卡上,除了基本的支付业务之外,还存在巨大的增值业务开发空间。在这一方面,上海环讯电子商务公司,作为一家从事网上支付业务的第三方支付商,其总经理栾毓敏认为,未来IC卡的成功应用、大规模普及之后,第三方金融服务机构的成长空间将大为增加,而他们在IC卡增值服务这一盛宴中,将分得丰盛的一份。

而作为IC卡标准背后大力推行者的VISA,更是这一行业盛宴不可或缺的巨头。对于像上海环讯这的第三方金融机构群体近两年都一直成为VISA等卡组织关注的对象。

V ISA中国区电子商务部门一位人士表示,在IC卡执行标准之外,更重要的是其在应用上的突破,“众多的金融服务机构参与进来,将为IC卡业务和服务提供丰富的内容。随着电子商务尤其是电子支付市场的成长,非现场支付开始跻身支付结算市场的主流,这样的一群伙伴对于各个卡组织来说,显得非常重要。”

海外的VISA雄心勃勃,而国内的银联同样不甘示弱,除了网上支付的合作伙伴之外,银联将触角伸向电信领域,与各大电信运营商联合起来做大支付市场。

2006年4月,中国银联与中国电信宣布进行战略合作,共同推出一款采取银联的IC卡标准的智能电话产品,除了一般意义上的通信功能之外,还融合了包括转账、支付等多项银行卡受理功能。另一方面,中国移动和银联成立合资公司—— 联动优势,进军手机支付市场。据该公司总经理张斌介绍,2008年奥运会之前,这家公司还推出了非接触式智能卡的支付业务。

当电话、手机成为一张智能支付卡时,那么对于这些电信运营商来说,它们已经不仅仅是传统的通信角色,在某种意义上,这些电信运营商已经成为发卡金融机构。这种现象在国外已经出现,例如日本和韩国不少电信运营商已经在很多领域中扮演银行角色;而在美国,从网上支付起家的Paypal公司已经成长为最大的信用卡发行公司。

一张IC卡的出现,也许改变的将是整个行业的大格局。

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行