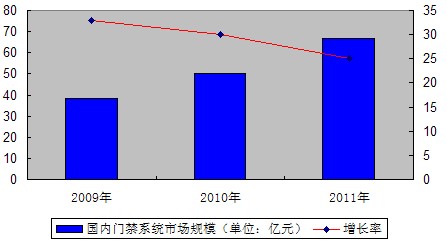

综合数据显示,2010年国内门禁市场规模约达50亿元

国内门禁市场现“百家争鸣”局面

“2009年经过“M1破解事件”之后,2010年国内门禁市场出现“百家争鸣”的局面。”在聊到2010年国内门禁市场概况时,深圳市达实智能股份有限公司市场总监黄志勇这样描述道。他表示,M1破解事件之后,市场上相继推出了PLUS CPU卡、CPU卡、2.4G手机卡、国密卡等的一系列的标准,门禁标准之争对中国门禁市场产生了很大的冲击,改变了用户、厂商、工程商过去只重品牌不重视“门禁系统安全”的视线以及门禁市场的格局。同时,也给传统依靠模仿或缺少知识产权及核心技能的门禁企业带来很大挑战。促使门禁企业纷纷从传统需求性市场转向行业目标市场,监狱、公安、政府、轨道交通、商业地产大厦等政府投资信息化建设热门行业成为2011年各门禁企业关注的重点。

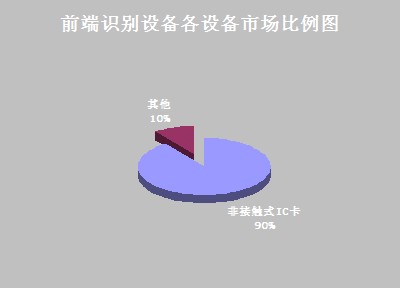

据调查数据统计,在前端识别设备中,非接触式IC卡是绝对主流,占据了约90%以上的市场。在单个非接触式IC卡门禁系统应用销售额中,卡片和读卡器占了30%以上,而当以非接触式门禁一卡通销售主题的一卡通系统销售额中,卡片占了50%~60%的比例,国外NXP的Mifare卡及复旦微电子生产的兼容的Mifare卡已成为目前中国市场上最主要首选配套产品。

从前端识别设备来看,非接触式IC卡是绝对主流,占据了约9成以上的市场

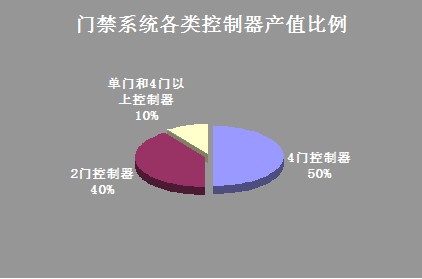

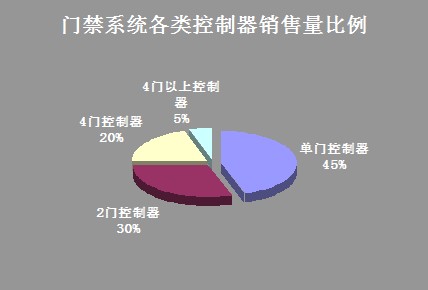

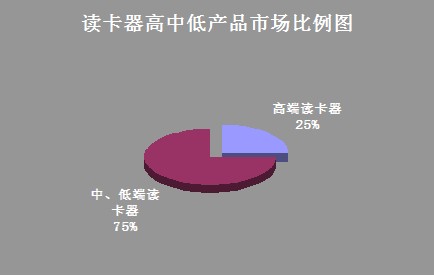

在当前市场需求中,门禁市场的销售的种类主要以4门和2门控制器为主;按产值来分,4门控制器的产值约占到市场的50%左右,2门控制器约为40%左右;另外,单门和4门以上的控制器占到10%左右;按产品销售数量上来分析这个顺序又完全倒置过来,单门门禁控制器的销售量占整个门禁市场的45%,2门占30%,4门占20%,其它4门以上控制器的销售量占5%。如果按读卡器如果按高中低档市场来区分的话,高档产品与中低档产品在市场上所占的比例大概约为1:3。

从产值来看,4门和2门控制器占据了市场主流

从销售量来看,单门和2门控制器超过了其他类型控制器

读卡器市场,高端产品和中低端产品比例大约为1:3

从系统架构上看:有RS485架构或RS485+IP网络混合架构或全IP网络架构,三种并存,但其中RS485架构最普及,近年全IP网络架构发展较快,但是IP网络架构仍不是市场主流,可能用户较钟情于RS485+IP网络混合架构。

从读卡技术上看:发展较快,近年CPU卡将逐步取代IC卡,但成为主流还需时日。生物识别技术将会受用户青睐,特别是指纹、掌型及面像识别相对比较突出。在组成的系统中还可能会要求多种识读技术兼容。

从联动技术上看:对联动会提出高要求,特别是与电视监控、消防报警、楼宇自控系统的联动。联动方式是基于基础硬件的联动向基于纯软件的联动发展,特别是IP网络快速发展的今天,更凸显出网络为基于软件联动提供了方便,也是只有软件联动更适合数字化、网络化。

从一卡通应用上看:因为基于感应卡或基于生物特征的身份识别,所以门禁必然会向一卡通方向发展,前景是“一卡、一库、一平台”。这一趋势已逐渐被市场所接受。

经过近十几年的蜕变与发展,如今,门禁产品在功能开发与市场应用中都已经相当成熟。相关企业也逐渐把目光转向如何提高门禁控制系统的附加价值上,希望通过门禁系统与其他系统的整合产生更多的功能,如视频识别、电子巡更、访客服务等等。在此发展趋势中,门禁系统与视频监控系统进行整合已成为门禁厂商关注的热点,与此同时门禁软件的稳定性及可集成性越来越高,未来的门禁系统也将是一个综合控制安保平台。

根据综合数据统计,目前中国的门禁控制器市场100门以下的中小项目中,中国厂商占据90%以上的份额,100门以上的大项目中,中国厂商则是逐年增加,近年逐渐占据将近60%左右的市场份额;国外厂商在我国因南北发展上的差异以及政治、安全风险的影响,在华北区占有市场份额70%以上,其次是华东区占有55%,华南区占35%份额,华西占25%份额。

据达实黄志勇介绍,经过中国门禁技术标准之争后,2011年,国产门禁产品受到了国内大中型项目的重视,很多国产一线品牌与国外品牌同台竟争。国内高端门禁市场,国产门禁产品从过去的30%份额到2011年上半年,国内大中型项目中国产门禁实现45%的突破。中低端市场依旧是国产门禁90%的占有率。

在国际贸易方面,由于国内外国情的不同,国产门禁市场方向主要以“门禁一卡通”发展方向为主,辅以“综合安保”应用,扩展多应用系统平台化设计,系统维护复杂,出口难以保证售后服务体系建设,因此国产门禁产品中,中高端门禁一卡通系统很少出口;可供出口的产品相反为国产低端简易门禁产品、对讲门禁产品等操作维护相对简单的产品;受国际金融危机影响三年来,国产门禁出口量相对减少。市场方向从原欧美市场开始转向东南亚市场,利润相对较薄。

从目前新建或改造的机场、监狱、场馆、校园的安防系统中看,门禁系统作为其中重要的子系统,已经不仅仅满足于单一的出入口控制与保护的角色,随着门禁系统网络化应用逐步得到推广,门禁系统已经从单一的子系统,开始向整合、联动其他系统的综合控制安保平台的方向发展,市场规模也将逐渐扩大。

面对门禁系统在整体安防体系中越来

越居于“核心” 的地位,这使得门禁系统管理的复杂程度逐渐加大,这便吸引了众多软件开发商加入到了门禁产业链中。随着大批专业IT软件人士的加入,在未来门禁系统在操作上将会更加简便、运行会更快捷、应用也会更广泛。

国内门禁市场竞争格局

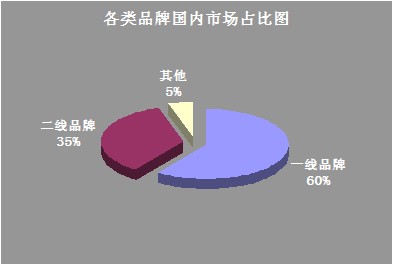

根据综合调查数据显示,国产主流门禁品牌注册资金1000万以上企业的不超过10家,100万到1000万以下的大约有二三十家左右,其产值中一级品牌占有国内市场的约60%的份额,二线品牌占35%市场,国产杂牌低端市场产值占有不到5%,主要在电子市场柜台及出口为主。

门禁系统门内市场格局

根据相关数据统计,全国从事以安防门禁产品经营的企业包括系统工程商共有一万多家,在主营业务中包含“门禁”的企业数量2700多家,含安防报警门禁业务约1500来家,,其中广东地区占比最大,其次是上海和北京。

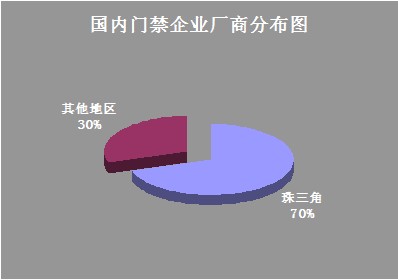

根据地域分布情况来看,70%的门禁企业厂商分布在珠江三角洲。国内生产研发厂家分布南北差异较大,中国最大的安防门禁市场主要集中在深圳、广州等地,起步早,发展快,拥有99%中低端市场用户。随着近几年的技术变化革新,质量上经过十多年的发展变革,产品质量已有很大提高,完全可以做到与国外品牌媲美。

目前我们门禁企业厂商70%集中在珠三角地区

综合品牌指数平台门禁系统行业近六个月排名数据,其中深圳达实智能、英格索兰、西门子门禁稳占前三名;此外包括门吉利、DDS中国、杭州立方、深圳捷顺、中控科技、英特韦特、科松电子、欧品(OPEN)、深圳披克、HID门禁等品牌也获得了比较稳定的排名。

近六月深圳达实智能、英格索兰、西门子门禁稳占前三

门禁系统市场进入需求旺季 价格相对稳定

据调查数据分析,因日本地震影响,2011年第一季度国内整体安防产品成本对比增长了1%,但是,整体影响并没有成为改变门禁产品的价格上涨因素,2011年门禁市场系统价格各厂家相对稳定,价格变动不大。

捷顺公司智能门禁管理系统产品平均销售价格以及变化情况

据各门禁企业反应,2011年门禁产品销售进入了黄金忘记。达实黄志勇表示,2011年是达实公司历年来增长最快的一年,相对2010年同期相比,一二季度的增长将近达到了50%。其他门禁企业也表示,2011年一二季度公司有着30%到50%的增长,增长速度迅猛。

门禁系统行业市场潜力较大、需求旺盛并且具有较大的利润空间。根据中国安全防范产品行业协会—中国安防行业网《出入口控制与管理行业发展现状分析》数据分析,门禁企业的收入主要分为产品、解决方案销售收入及售后服务收入,行业内企业平均毛利率水平主要取决于各企业产品、服务的类型及结构。

近年来不断有新企业尝试介入,会在一定程度上影响行业平均盈利水平。但与此同时,一批具有一定规模、技术创新能力强、产品种类丰富、产品质量优势明显、营销服务网络较为完善,并能够为客户提供完整的出入口管理解决方案的品牌企业,通过新产品的推出,提供完整的出入口控制与管理解决方案、以及提供高附加值的售后服务,从而获取超出行业平均水平的利润。

工程商心声

工程商表示,目前国内门禁品牌绝大部分都做门禁一卡通,但是大多缺少大工程、大项目的检验,在使用过程中会优先考虑知名度较高、实际应用多的门禁品牌。另外,出于成本考虑,类似于虹膜、静脉等高端生物识别门禁产品的普遍应用目前还难以实现。

对于门禁产品的选择和建议方面,工程商表示,更加期待门禁产品人性化的设计以及对特殊情况的补救,门禁系统品牌繁多,品质也参差不齐,建议在选择产品前,务必先通过实践检测。

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行